Basisrente und Altersvorsoge: Alles rund ums Thema

Die Altersvorsorge ist ein zentrales Thema, das jeden Bürger betrifft. Besonders für Selbstständige stellt sich die Frage nach einer effektiven und steueroptimierten Altersvorsorge. In diesem Zusammenhang gewinnt die Rüruprente, auch als Basisrente bekannt, zunehmend an Bedeutung. Was macht diese Form der Altersvorsorge so attraktiv und was sind die wichtigsten Punkte?

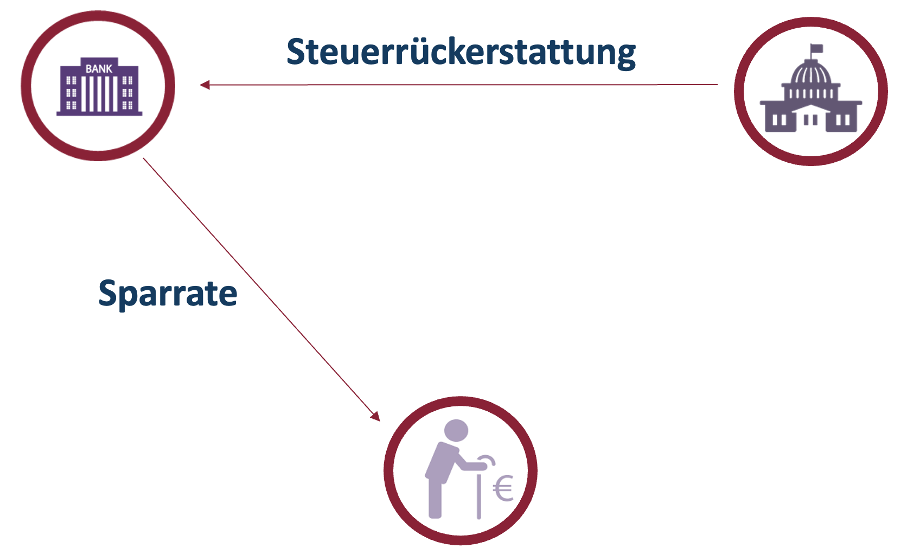

Die Rüruprente wurde im Jahr 2005 eingeführt und ist nach dem Wirtschaftswissenschaftler Bert Rürup benannt. Sie zeichnet sich durch ihre steuerlichen Vorteile aus, insbesondere für Selbstständige und Freiberufler, die nicht in die gesetzliche Rentenversicherung einzahlen. Die Beiträge zur Rüruprente können steuerlich geltend gemacht werden, was zu erheblichen Einsparungen führen kann.

Steuervorteile und Beitragsgestaltung

Einer der zentralen Vorzüge der Rüruprente liegt in den steuerlichen Anreizen. Die Beiträge sind bis zu einem festgelegten Höchstbetrag als Sonderausgaben absetzbar. Dies führt nicht nur zu einer Reduzierung der zu versteuernden Einkünfte, sondern kann auch in den höheren Steuerklassen zu einer spürbaren Entlastung führen. Die steuerliche Förderung erfolgt dabei über einen längeren Zeitraum, was die Rüruprente besonders attraktiv für langfristige Vorsorgeziele macht.

Must haves einer Basisrente

Die steuerlichen Vorteile können sehr sinnvoll genutzt werden, wobei auch dies nicht unbedingt für jeden selbstständigen die beste Arte der Altersvorsorge ist, denn wer sich in der Ansparphase steuern spart, muss in aller Voraussicht auch wieder Steuern bei der Auszahlung zahlen und genau hier macht es Sinn einen kompetenten Berater an der Seite zu haben der die Vor- und Nachteile in der individuellen Situation zusammen mit dem Mandanten abwiegt und prüft ob die Basisrente ein steurlichen Segen oder Fluch ist.

Vorausgesetzt die Basisrente wäre, das Richtige für Sie, dann ist es wichtig die folgenden Punkte zu beherzigen:

Die Anlage

Einer der wichtigsten Punkte bei jeder Form der Altersvorsorge oder Kapitalanlage ist natürlich die Rendite wie gut arbeitet das investierte Geld für den eigen Ruhestand.

Allein bei diesem Thema sieht man schon viel Altersvorsorgen scheitern, denn die beste steuerliche Förderung bringt nichts, wenn, das Geld sich nicht rentabel und sicher weiterentwickelt. Eine sinnvolle Herangehensweise kann zum Beispiel ein weltweitgestreutes ETF-Portfolio sein.

Je nach Gesellschaft gibt es auch die Möglichkeiten der eigenen Mitbestimmung und Anpassung, was ein auschlaggebender Punkt für eine gute Investition ist.

Garantierter Rentenfaktor

Der Rentenfaktor ist ein Multiplikator, der auf den angesammelten Wert in einer Rentenpolice angewendet wird, um die Höhe der monatlichen Rente zu bestimmen.

Dieser Faktor kann von verschiedenen Faktoren abhängen, wie zum Beispiel von der Lebenserwartung, den vereinbarten Bedingungen des Rentenvertrags und wird erst bei Rentenbeginn bestimmt, was natürlich schwerwiegende Folgen haben kann, falls die Sterbetafeln in Zukunft eine höhere Lebenserwartung aufzeigen, würde somit der Rentenfaktor negativ beeinflusst werden.

Die Lösung ist ein hoher garantierter Rentenfaktor, welcher mindestens ausgezahlt wird, egal wie sich die Einflussfaktoren entwickelt haben. Wichtig ist das dieser auch wirklich garantiert in den Vertragsbedingungen verankert ist und das im Fall einer Besserstellung auch ein besserer Rentenfaktor angewendet wird.

Geringe Kosten

Ein Thema welches immer sehr große Bedeutung hat, sind die Kosten eines Vertrags. Selbstverständlich hat kein Mensch Interesse viel zu zahlen, genau deswegen ist es wichtig die Kosten im Blick zu haben und diese nur in Kauf zu nehmen, wenn das „Preis/Leistungsverhältnis“ stimmt.

Wichtig nur, weil die Kosten niedrig sind, bedeutet es nicht, dass eine Altersvorsorge zielführend ist. Eine Basisrente ist nur dann sinnhaft, wenn abzüglich der Kosten eine maximal hohe Rente rauskommt!

Steigende Kosten = steigende Rente

Dieser Punkt mag für jeden klar sein nur wird er in fast keiner Fondspolice am Markt beherzigt. Was mittlerweile immer mehr Versicherungspolicen am Markt beherrschen, ist wie bereites besprochen der Punkt Anlage, nur ist es wie in einem guten Fußballspiel nicht nur wichtig in der ersten Halbzeit zu performen, sondern natürlich auch in der zweiten Halbezeit.

In der Altersvorsorge steht, das für die Ansparphase und die Auszahlphase (Rentenphase), genau hier ist das große Problem die meisten Gesellschaften beherrschen mit funktionierenden Anlagen, dass Geld bis zur Rente sauber anzulegen, machen dann aber den großen Fehler, dass sie bei Rentenbeginn, das gesamte Geld aus dem Anlagetopf entnehmen und der Inflation „zum Fraß“ vorwerfen. D

ie einzige Lösung ist ein fondsgebundener Rentenbezug, bei welchem das Geld wie in der Ansparphase weiterhin in der gewinnbringenden Anlage bleibt

Zusammenfassung

Zusammenfassend ist wichtig zu sagen, dass im ersten Momentan erstmal die Frage geklärt werden muss, ob die Basisrente überhaupt zielführend ist für die eigenen Ziele und Wünsche. Kommt die Rürup Vorsorge in Frage dann muss sich der Anleger bewusst sein, dass nicht jede Basisrente sinnvoll ist, obwohl die steuerliche Begünstigung immer gleich ist.